摘要:近几年,发展智能传感器产业已上升为国家战略,在十四五规划中,已将智能传感器关键的制造技术——MEMS写入科技前沿领域攻关技术列表,各地方政府扶持MEMS等智能传感器产业发展的政策逐步出台、落实。

2016年,在“第四届国际(乐清)物联网传感器技术与应用高峰论坛”上,时任工信部电子信息司电子基础处处长王威伟(现任信息技术发展司副司长)表示,传感器已上升至国家战略,有望单独进入国家创新中心,多项政策规划齐头并进,值得期待。 2018年7月,我国半导体领域成立了仅有的两个国家级创新中心——国家集成电路创新中心、国家智能传感器创新中心,可见国家对智能传感器产业的重视,国家智能传感器创新中心是我国传感器领域唯一一个国家级创新中心。国家智能传感器创新中心以关键共性技术研发和中试为目标,专注传感器设计集成技术、先进制造及封测工艺,布局传感器新材料、新工艺、新器件和物联网应用方案等领域。

近几年,发展智能传感器产业已上升为国家战略,在十四五规划中,已将智能传感器关键的制造技术——MEMS写入科技前沿领域攻关技术列表,各地方政府扶持MEMS等智能传感器产业发展的政策逐步出台、落实。 本文来自中国工程院战略咨询中心,主笔者为江西省科学院科技战略研究所资深研究员,是较全面的研究我国和全球智能传感器产业的报告内容。 文中指出智能传感器是未来十年甚至二十年传感器产业的主流形态;MEMS、CMOS是智能传感器制造的两种主要技术,预计 CMOS 技术将成为最大份额占有者;光谱学技术是智能传感器增长最快的新技术;建议国家加快国产化,使国产传感器的品种占有率达到 70%-80%,高档产品达 60%以上…

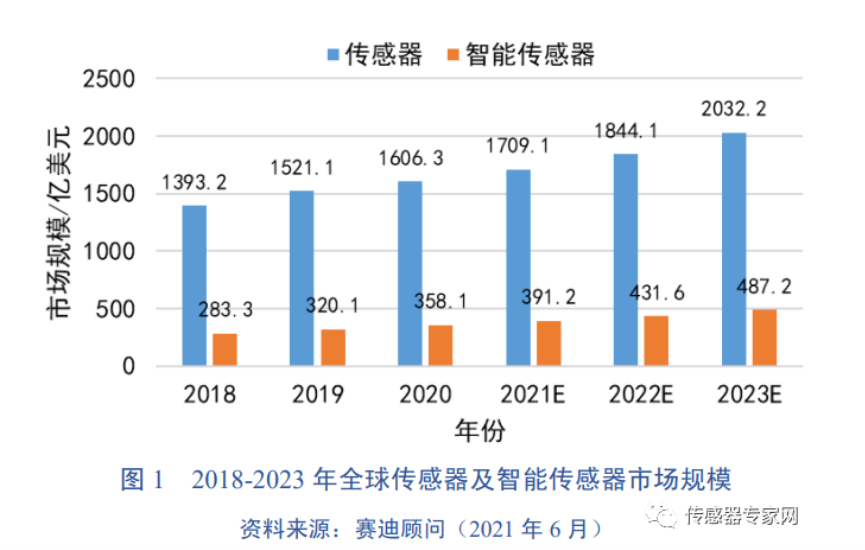

(一)全球智能传感器发展呈现快速增长态势 1、亚太地区将成为 2020-2025 年全球智能传感器消费市场份额增长最快的地区 近年来,受益于汽车电子、消费电子、医疗电子、光通信、工业控制、仪器 仪表等市场的高速成长,智能传感器行业发展呈现爆发式增长态势。据赛迪顾问 数据显示,2020 年,智能传感器市场规模达到 358.1 亿美元,占总体规模的 22.3%。 未来几年,随着智能制造、物联网、车联网等相关行业的发展,全球对智能传感 器产品的需求将快速增长,预计 2023 年,市场规模将达 487 亿美元(图 1)。

2020 年,美洲地区(Americas)仍占据着全球最大的智能传感器市场份额,由于拥有众多大型智能传感器制造工厂,美国依然是美洲地区最大的生产和消费国家。 在消费类电子产品、汽车和医疗保健等下游产业的带动下,亚太地区(APAC)将 成为 2020-2025 年全球智能传感器市场份额增长最快的地区,具体包括中国、印度、日本、韩国和其他亚太国家。

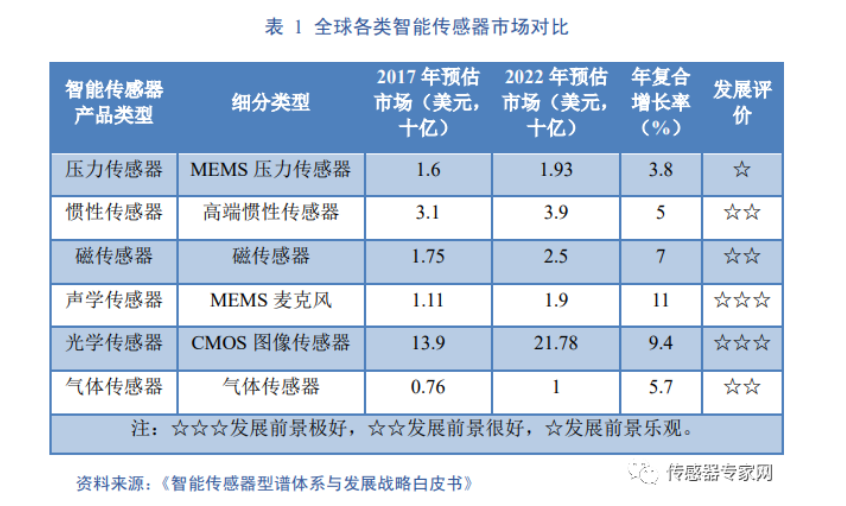

据中国信通院统计,2016-2019 年全球智能传感器的四大应用领域市场规模 以消费类电子产品领域最大,占据总量 2/3 以上,其次为汽车电子领域。表 1 列出了全球各类智能传感器消费市场对比情况。

2、美国、日本、德国占据全球传感器市场七成份额 智能传感器是未来十年甚至二十年传感器产业的主流形态。世界主要工业强 国纷纷对智能传感器谋篇布局,欧洲、美国、日本等拥有良好的技术基础,产业链上下游配套成熟,几乎垄断了“高、精、尖”的智能传感器市场,中国企业竞争力较弱。 当前,全球传感器市场的主要厂商有通用电气(GE)、爱默生(Emerson)、 西门子(Siemens)、博世(Bosch)、意法半导体(STMicroelectronics)、霍尼韦尔(Honeywell)、ABB、横河电机(Yokogawa)、欧姆龙(Omron)、施耐德电气 (Schneider)、E+H(Endress+Hauser)等,全球传感器市场 70%份额被欧美企业把控。 从 2020 年全球智能传感器产业调查数据中(图 2)可知,美国智能传感器产值占比最高,达到 43.3%,欧洲次之,占比 29.7%,北美、欧洲、日本占据 全球传感器市场九成以上份额,是全球智能传感器最主要生产基地,而亚太地区 (中国、印度等)保持较快的增长速度。

(二)我国成为全球智能传感器市场发展最快地区 中国是全球最大的消费电子产品生产、出口和消费国。 近年来,中国消费电子类产品,如智能手机、平板电脑、智能穿戴等产量保持稳定增长,带动加速传感器、陀螺仪、硅麦克风等智能传感器行业需求的快速增长,中国已经成为全球智能传感器消费市场发展最快的地区。 据统计,2019 年,我国智能传感器市场 规模预计将达到 137 亿美元,本土化率将从 2015 年的 13%提升到 27%。

1、大力推动智能传感器技术和产业发展 我国大力支持智能传感器技术及产业的发展,不断完善相关产业政策。据中 商产业研究院统计,我国物联网规模从 2009 年的 1700 亿元增加至 2019 年的 17732 亿元,年复合增长率为 26.42%。 得益于国内应用需求的快速发展,我国已形成涵盖芯片设计、制造、封装测试、软件与算法、应用等环节的初步智能传感器产业链。 智能传感器是实现“中国制造 2025”的“利器”,为保障产业的快速崛起,突破智能传感器领域的“卡脖子”技术,2006 年起,国家相继出台了一系列政策,不断加大对智能传感器产业发展的支持,加强关键共性技术攻关,积极推动创新成果商品化、产业化(表 2)。 2、智能传感器产业主要聚集在沿海经济发达地区 当前,随着工业互联网、智能制造、人工智能等战略的实施,各级政府加速 推进智慧城市建设、智能制造、智慧医疗发展,将为智能传感器市场及企业带来重大发展机遇,向创新化、智能化、规模化方向快速迈进。 2019 年,全国智能传感器企业主要集聚于华东地区,企业数量最多,约占全国 56.88%。此外,华北、中南等地区也有大量优秀企业聚集,分占 23.09%和 8.36%,如图 3 所示。 在华北地区,高校和科研院所林立,科技研发活动频繁,主要从事新型智能传感器的开发,填补国内某些领域的空白,如北京已建立微米/纳米国家重点实验室。 以上海、无锡、南京为代表的华东地区,拥有国内最大规模的传感器产业集 群,形成了包括热敏、磁敏、图像、称重、光电、温度、气敏等较为完备的传感器生产体系及产业配套,是硬件传感器、软件开发及系统集成企业的主要聚集地 和应用推广地,是 MEMS 产业研发设计和制造中心。 以深圳、广州等城市为主的珠三角地区,构建了由众多外资企业组成的以热敏、磁敏、超声波、称重为主 的传感器产业体系。 以郑州、武汉、太原为核心的中部地区,通过产学研紧密结 合的模式,在 PTC/NTC 热敏电阻、感应式数字液位传感器和气体传感器等行业 细分领域发展态势较好。 随着全球智能传感器及下游应用行业快速发展,全国多地在智能传感器领域 加快产业布局,谋划建设智能传感器产业基地,力争打造中国智能传感器产业新 高地(表 3)。

原文链接:传感器已上升至国家战略!中国工程院:建议加快国产化替代!(附报告原文) https://www.sensorexpert.com.cn/article/205150.html