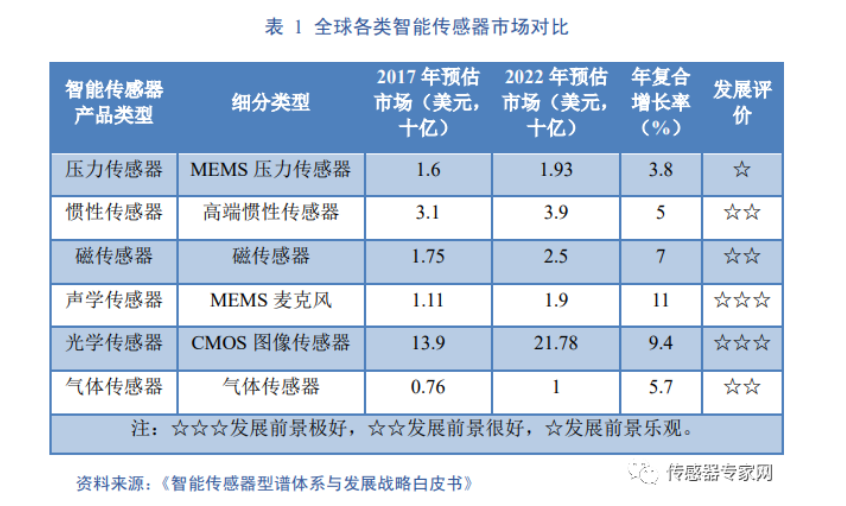

据中国信通院统计,2016-2019 年全球智能传感器的四大应用领域市场规模 以消费类电子产品领域最大,占据总量 2/3 以上,其次为汽车电子领域。表 1 列出了全球各类智能传感器消费市场对比情况。

2、美国、日本、德国占据全球传感器市场七成份额 智能传感器是未来十年甚至二十年传感器产业的主流形态。世界主要工业强 国纷纷对智能传感器谋篇布局,欧洲、美国、日本等拥有良好的技术基础,产业链上下游配套成熟,几乎垄断了“高、精、尖”的智能传感器市场,中国企业竞争力较弱。 当前,全球传感器市场的主要厂商有通用电气(GE)、爱默生(Emerson)、 西门子(Siemens)、博世(Bosch)、意法半导体(STMicroelectronics)、霍尼韦尔(Honeywell)、ABB、横河电机(Yokogawa)、欧姆龙(Omron)、施耐德电气 (Schneider)、E+H(Endress+Hauser)等,全球传感器市场 70%份额被欧美企业把控。 从 2020 年全球智能传感器产业调查数据中(图 2)可知,美国智能传感器产值占比最高,达到 43.3%,欧洲次之,占比 29.7%,北美、欧洲、日本占据 全球传感器市场九成以上份额,是全球智能传感器最主要生产基地,而亚太地区 (中国、印度等)保持较快的增长速度。

(二)我国成为全球智能传感器市场发展最快地区 中国是全球最大的消费电子产品生产、出口和消费国。 近年来,中国消费电子类产品,如智能手机、平板电脑、智能穿戴等产量保持稳定增长,带动加速传感器、陀螺仪、硅麦克风等智能传感器行业需求的快速增长,中国已经成为全球智能传感器消费市场发展最快的地区。 据统计,2019 年,我国智能传感器市场 规模预计将达到 137 亿美元,本土化率将从 2015 年的 13%提升到 27%。

1、大力推动智能传感器技术和产业发展 我国大力支持智能传感器技术及产业的发展,不断完善相关产业政策。据中 商产业研究院统计,我国物联网规模从 2009 年的 1700 亿元增加至 2019 年的 17732 亿元,年复合增长率为 26.42%。 得益于国内应用需求的快速发展,我国已形成涵盖芯片设计、制造、封装测试、软件与算法、应用等环节的初步智能传感器产业链。 智能传感器是实现“中国制造 2025”的“利器”,为保障产业的快速崛起,突破智能传感器领域的“卡脖子”技术,2006 年起,国家相继出台了一系列政策,不断加大对智能传感器产业发展的支持,加强关键共性技术攻关,积极推动创新成果商品化、产业化(表 2)。 2、智能传感器产业主要聚集在沿海经济发达地区 当前,随着工业互联网、智能制造、人工智能等战略的实施,各级政府加速 推进智慧城市建设、智能制造、智慧医疗发展,将为智能传感器市场及企业带来重大发展机遇,向创新化、智能化、规模化方向快速迈进。 2019 年,全国智能传感器企业主要集聚于华东地区,企业数量最多,约占全国 56.88%。此外,华北、中南等地区也有大量优秀企业聚集,分占 23.09%和 8.36%,如图 3 所示。 在华北地区,高校和科研院所林立,科技研发活动频繁,主要从事新型智能传感器的开发,填补国内某些领域的空白,如北京已建立微米/纳米国家重点实验室。 以上海、无锡、南京为代表的华东地区,拥有国内最大规模的传感器产业集 群,形成了包括热敏、磁敏、图像、称重、光电、温度、气敏等较为完备的传感器生产体系及产业配套,是硬件传感器、软件开发及系统集成企业的主要聚集地 和应用推广地,是 MEMS 产业研发设计和制造中心。 以深圳、广州等城市为主的珠三角地区,构建了由众多外资企业组成的以热敏、磁敏、超声波、称重为主 的传感器产业体系。 以郑州、武汉、太原为核心的中部地区,通过产学研紧密结 合的模式,在 PTC/NTC 热敏电阻、感应式数字液位传感器和气体传感器等行业 细分领域发展态势较好。 随着全球智能传感器及下游应用行业快速发展,全国多地在智能传感器领域 加快产业布局,谋划建设智能传感器产业基地,力争打造中国智能传感器产业新 高地(表 3)。